Nivelisanje resursa nastoji da obezbedi optimalno korišćenje resursa koji se nalaze na raspolaganju. Nivelisanjem resursa moguće je dovesti do eventualnog produženja vremena realizacije projekta (vreme koje nije najkraće moguće, nego je najoptimalnije vreme u odnosu i na druge elemente) ali se pri tom smanjuju troškovi (na primer za angažovanje dopunske radne snage).

Postupak nivelisanja resursa se uglavnom sastoji od aktivnosti:

- sačinjavanja mrežnog dijagrama i gantograma za određeni projekat i unošenja podataka o vremenu potrebnom za realizaciju projekta, odnosno njegovim pojedinim aktivnostima i o potrebnim resursima,

- na osnovu gantograma sačinjava se dijagram potrebnih resursa po svakoj vremenskoj jedinici ili vremenskom periodu,

- pravljenje histograma iz koga je moguće uočiti razliku između potrebnih i raspoloživih resursa u svakoj vremenskoj jedinici (vidi se gde nastaje višak ili manjak resursa),

- utvrđuju se aktivnosti u vremenskim periodima gde dolazi do viška ili manjka resursa,

- određivanje kriterijuma za odlaganje aktivnosti i dodeljivanje resursa aktivnostima gde nedostaju.

Procena troškova projekta

Usmerenost procene troškova uglavnom je na finansijske pokazatelje. Ipak, potrebno je imati u vidu da se finansijska potreba bazira na ostalim faktorima od značaja za projekat kao što su: resursi, materijali, oprema, vreme i slično.

Prema Burke R.1 Postoje tri tipa procene troškova:

- konceptualna procena,

je procena koju koristi menadžment i njena tačnost je relevantna i varira +/- 125%. Ograničava se na određeni delokrug posla koristeći skalu faktora ili procenu. Ako je ova procena dovoljno dobra dolazi do alociranja sredstava na finansiranje detaljne analize izvodljivosti.

- studija izvodljivosti,

je uvodna ili uporedna procena. Ona se radi bez detaljnih procena i bazira se na iskustvu sličnih već realizovanih projekata. Tačnost joj se poboljšava za +/-10%. Za dobru procenu studije izvodljivosti koriste se i druge tehnike, kao što je Cost-benefit analiza.

Cost-benefit analiza zasnovana je na principima:

- Paretov kriterijum poboljšavanja, (učesnici u projektu trebaju da rade što bolje bez zabušavanja)

- Hick Kaldor test, (ukupni dobici treba da prevaziđu ukupne troškove, odnosno da ona strana koja dobija kompenzuje gubitke strani koja gubi)

- Test voljnosti plaćanja, (procena koliko je potencijalni klijent voljan da plati za realizaciju projekta)

- krajnja procena,

je detaljna procena. Na bazi nje se donosi konačna odluka o pokretanju procesa realizacije projekta. Za nju je potreban veliki broj informacija oko detalja vezanih za konačne troškove projekta.

Kalkulacija troškova

Kalkulacija troškova je obračun troškova zasnovan na kompletnom izveštaju o troškovima.

Kalkulacija se bazira na stavkama:

- dizajn,

- delokrug rada,

- lista uloga,

- detaljno planiranje,

- stabilne cene podizvođača i dobavljača

Kalkulacija mora da ima dozu tačnosti sa mogućnošću odstupanja od +/-1%.

Vrste troškova

Troškovi u projektu mogu se svrstati na:

- Direktne troškove, (troškovi koji se mogu posebno identifikovati u aktivnostima i projektu. U praksi se često dešava da se u direktne troškove svrstavaju i oni koji to nisu iz razloga, što su direktni troškovi utvrđeni budžetom a samim tim i bolje su praćeni). Direktni troškovi su: troškovi menadžmenta u delu plata, direktni radni troškovi za nadnice i zarade angažovanih ljudi, troškovi materijala, potrošnih sredstava, troškovi za mašine i alate, troškovi dizajniranja, plata podizvođača i slično.

- Indirektne troškove, (indirektni troškovi su oni koji se mogu pridodati određenoj aktivnosti). Mogu biti: indirektni menadžment troškovi, indirektni radni troškovi, troškovi indirektnog materijala, troškovi indirektne opreme (kompjuteri, fotokopir aparati, faks..), indirektni izdaci (obuka, osiguranje, amortizacija, porezi, zakupnine slično). Indirektni troškovi mogu su podeliti na fiksne i varijabilne.

- Radne troškove, (odnose se na troškove radne snage a obračunavaju se na osnovu broja radnih časova). Pod ovom vrstom troškova podrazumevaju se: troškovi plata, pridruženi radni troškovi, doprinosi na opšte troškove i doprinosi na profit kompanije)

- Materijalne troškove i troškove opreme, (ova vrsta troškova podrazumeva izdatke za: materijale koji se direktno koriste za realizaciju projekta, potrošni materijal, rasipanje i otpad i slično). Troškovi opreme su troškovi koji se odnose na realizaciju aktivnosti (opreme za kancelarije, opreme za gradilište, opreme za radionicu).

- Transportne troškove, (odnose se na troškove: transporta vozom, kamionom, brodom, lučkih obaveze, izvoznih dažbina, osiguranja..)

- Pripremne i opšte troškove, (Predstavljaju troškove koji se ne mogu svrstati ni u jednoj aktivnosti i oni su: troškovi snimaka revizije, osiguravajućih i radnih obaveza, zakupi -opreme- saobraćajnih sredstava- alata- generatora, troškovi struje, telefona, komunalnih usluga i drugih).

Metod procene troškova

Metode procene troškova svrstavaju se kao:

- operativno procenjivanje, (radna kalkulacija)

- proizvodna tehnika, (procena se uzima na bazi sličnog projekta koji je već realizovan)

- popis baziran na vremenu, (bazira se na vremenu i sličnosti prethodnog i sadašnjeg projekta, gde se uzima u obzir visina inflacije)

- ekonomska skala, (matematička procena sličnih procena različitih dimenzija)

- parametri troškova, (takođe se koriste parametri prethodnih projekata i iskustvene norme pojedinih odnosa)

- radni dani, (bazira se na utrošku radnog vremena u realizaciji projekta)

- neto i celo vrednovanje. (procena se vrši na osnovu: konstrukcionih troškova, opštih troškova i profita iz kojih sledi cena ponude).

Optimizacija troškova

Ako nam je poznato da su vreme i troškovi u određenoj međuzavisnosti, u nekim situacijama postoji mogućnost skraćivanja vremena potrebnog za realizaciju projekta. U ovom slučaju povećaće se i troškovi ali će se dobiti na vremenu. U ovom slučaju potrebno je težiti što većem vremenskom skraćivanju realizacije zadatka, a da pri tom troškovi budu što manje povećani, odnosno potrebno je uspostaviti optimalan odnos između vremena i troškova.

| Redni broj |

Naziv aktivnosti |

Normalno trajanje |

Normalni troškovi |

Usiljeno trajanje |

Usiljeni troškovi |

| 1. |

Izrada projekta i ugovaranje izgradnje |

2 |

200 |

2 |

200 |

| 2. |

Izgradnja građevinskog objekta |

8 |

5000 |

6 |

6000 |

| 3. |

Dopremanje tehnološke opreme |

2 |

150 |

2 |

150 |

| 4. |

Ugradnja instalacije |

3 |

2000 |

2 |

2500 |

| 5. |

Montaža tehnološke opreme |

4 |

1500 |

3 |

1900 |

| 6. |

Ugradnja specijalnih postrojenja |

1 |

500 |

1 |

500 |

| 7. |

Tehnička kontrola |

2 |

400 |

2 |

400 |

| |

|

22 |

9750 |

18 |

11650 |

Tabela 1.

Iz tabele može da se vidi da je moguće da se vreme trajanja aktivnosti skrati, ali da to neizostavno zahteva uvećanje troškova. U poziciji 2, 4 i 5 smanjen je broj dana potreban za sprovođenje aktivnosti ali su iste pozicije dobile veću cenu.

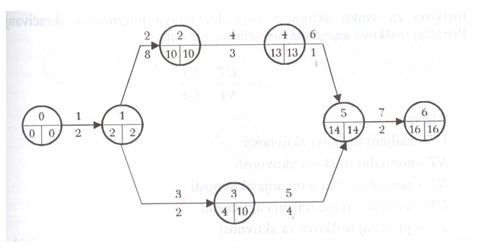

U narednom mrežnom dijagramu prikazano je normalno vreme potrebno za realizaciju pojedinih aktivnosti i projekta u celosti.

Iznad strelica sa označenim brojevima prikazan je redosled aktivnosti prema predhodnoj tabeli. Ispod strelica prikazan je broj dana potreban za realizaciju svake aktivnosti.

Slika 1.

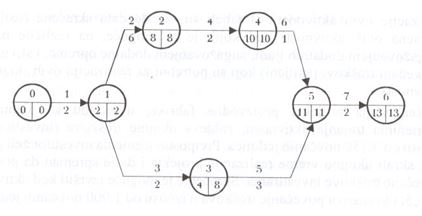

Sledećim dijagramom prikazan je prethodni slučaj, ali sa postupkom optimizacije. U njemu se vidi da je aktivnost skraćena za tri radna dana. Da bi dobili optimizirane troškove potrebno je primeniti sledeću formulu:

a = priraštaj troškova za aktivnost

UT = usiljeni troškovi

NT = normalni troškovi

NV = normalno vreme

UV = usiljeno vreme

Primenom prethodne formule dobićemo priraštaj troškova u iznosu od 1400 novčanih jedinica i to u aktivnosti 2. -500, u aktivnosti 4. -500, u aktivnosti 5. -400.

Slika 2.

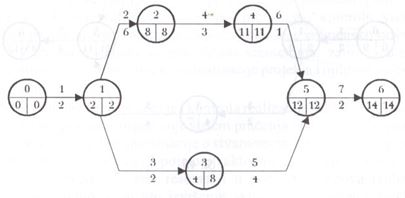

I - iteracija druge aktivnosti u prethodnom slučaju uradiće se na sledeći način:

Slika 3.

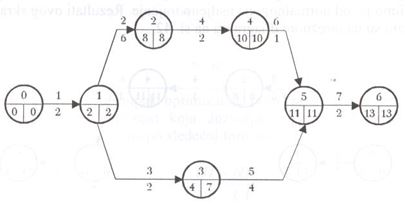

II- iteracija uradiće se četvrtoj aktivnosti na sledeći način:

Slika 4.

1 Burke R., Project Management:planing and control, John Wiley Sons, Chichester, 1993. str. 40.