U ovoj nastavnoj jedinici pokušaćemo da odgovorimo zahtevima prakse i svakodnevnih dilema na koje se nailazi u rešavanju radnopravnih pitanja, a naročito ćemo dati određene savete i preporuke za probleme koji imaju alternativna rešenja.

Godišnji odmor

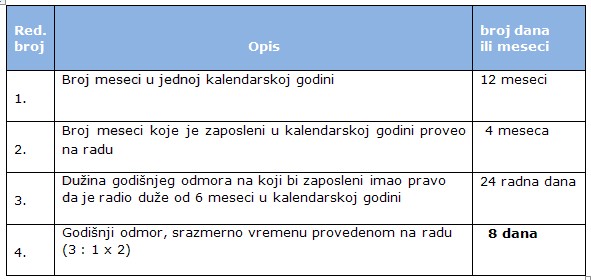

Godišnji odmor može trajati minimum 20 radnih dana, što znači da je zakon predvideo samo donju granicu dužine godišnjeg odmora. Izuzetak od ovog minimuma su lica koja prvi put zasnivaju radni odnos, ili lica koja imaju prekid radnog odnosa duži od 30 radnih dana (što znači da je od dana prestanka radnog odnosa kod prethodnog poslodavca do dana zasnivanja radnog odnosa kod novog poslodavca proteklo više od 30 radnih dana) koja pravo na godišnji odmor stiču posle 6 meseci neprekidnog rada. Pod neprekidnim radom se smatra i vreme privremene sprečenosti za rad i odsustvo sa rada uz naknadu zarade (bolovanje). Međutim, ova lica imaju pravo na srazmeran deo godišnjeg odmora, odnosno na dvanaestinu godišnjeg odmora za mesec dana rada u kalendarskoj godini. U tabeli je dat primer obračuna dužine srazmernog godišnjeg odmora, u situaciji kada bi zaposleni imao pravo na pun godišnji odmor od npr. 24 radna dana da je radio duže od 6 meseci.

Poslodavac svojim opštim aktom ili samim ugovorom o radu utvrđuje kriterijume po osnovu kojih može doći do uvećanja dužine godišnjeg odmora, kao što su sledeći kriterijumi: doprinos na radu, uslovi rada, radno iskustvo, stručna sprema zaposlenog i sl. Naglašavamo da se u dane godišnjeg odmora ne uračunavaju praznici koji su po zakonu neradni dani, zatim odsustvo sa rada uz naknadu zarade i privremena sprečenost za rad (bolovanje). Dakle, u navedenim situacijama, a naročito u situaciji kada zaposleni uzme bolovanje, ima pravo da po isteku bolovanja nastavi korišćenje godišnjeg odmora.

Ukoliko radniku prestane radni odnos, poslodavac je dužan da mu izda potvrdu o iskorišćenom broju dana godišnjeg odmora. Neiskorišćeni dani godišnjeg odmora mogu se "preneti" i iskoristiti kod drugog poslodavca (ovo samo u slučaju da prekid radnog odnosa nije bio duži od 30 dana, odnosno da od prestanka radnog odnosa kod prethodnog poslodavca i zasnivanja radnog odnosa kod novog poslodavca nije proteklo više od 30 dana). Potvrda služi da se zaposlenom odredi pravo na preostale dane godišnjeg odmora kod novog poslodavca, ali dužina punog godišnjeg odmora kod novog poslodavca se određuje prema njegovim kriterijumima. To praktično znači da se prema dužini godišnjeg odmora utvrđenoj od strane novog poslodavca i potvrde o iskorišćenom broju dana odmora kod prethodnog poslodavca utvrđuje pravo na preostale dane godišnjeg odmora kod novog poslodavca. Npr. ukoliko ste kod jednog poslodavca imali 20 radnih dana godišnjeg odmora, kod drugog poslodavca može biti određeno da imate preko 20 dana godišnjeg odmora, pa razlika između broja iskorišćenih dana godišnjeg odmora navedenih u potvrdi i ukupnog broja dana godišnjeg odmora kod novog poslodavca predstavlja preostali broj dana godišnjeg odmora za tu godinu.

Rešenje o korišćenju godišnjeg odmora treba da se dostavi zaposlenom 15 dana pre dana određenog za početak godišnjeg odmora. U ovom rešenju treba da bude određeno da li se odmor koristi odjednom ili u delovima i kada započinje i ističe. Zbog neradnih dana korisno je da se navede datum kad zaposleni treba da se javi na dužnost.

Za vreme korišćenja godišnjeg odmora zaposleni ima pravo na naknadu zarade u visini prosečne zarade u prethodna tri meseca.

Poslodavac može da izmeni vreme određeno za korišćenje godišnjeg odmora ako to zahtevaju potrebe posla, najkasnije pet radnih dana pre dana određenog za početak godišnjeg odmora. Ako krivicom poslodavca zaposleni ne koristi godišnji odmor, ima pravo na naknadu štete u visini prosečne zarade u prethodna tri meseca.

Regres za godišnji odmor - Zaposleni ima pravo na regres za korišćenje godišnjeg odmora, ali kao i kod toplog obroka, nije utvrđena visina prava niti su limitirani minimum i maksimum tog prava. Poslodavci svojim aktom utvrđuju visinu regresa kao i uslove za sticanje tog prava i isplatu. Nema zakonskih smetnji da poslodavac utvrdi da svim zaposlenima pripada pravo na pun iznos regresa, nezavisno od stečenog prava na dužinu godišnjeg odmora. Ne postoji smetnja ni da poslodavac svim zaposlenima isplati regres za godišnji odmor, bez obzira na to kada će zaposleni koristiti godišnji odmor i kod kog poslodavca. Već smo spomenuli da poslodavac prilikom prestanka radnog odnosa izdaje potvrdu zaposlenom o iskorišćenom broju dana godišnjeg odmora, pa u toj potvrdi može navesti i da li je zaposleni iskoristio pravo na regres za godišnji odmor za tu kalendarsku godinu i u kom iznosu. Možemo reći da je propust zakonodavca to što visina regresa nije naznačena jer bi se time izbeglo različito rešavanje ovog pitanja u praksi.

Radi pojašnjenja, želimo da ukažemo na to da ne treba mešati regres i naknadu zarade koju zaposleni prima dok je na godišnjem odmoru. Radi se o dva različita iznosa, jer se naknada isplaćuje u visini prosečne zarade u prethodna tri meseca, a regres se isplaćuje kao "dodatak" na ime godišnjeg odmora, u visini koju odredi poslodavac i na način kako odredi poslodavac (odjednom ili sukcesivno). Možemo reći da se radi o propustu zakonodavca da na jedan jedinstven način reguliše ovo pitanje kako bi sprečio različita tumačenja i postupanja u praksi.

Prilikom isplate regresa za godišnji odmor u jednokratnom iznosu, treba imati u vidu da se ta isplata uključuje u tromesečni prosek zarade koji služi kao osnovica za utvrđivanje visine naknade, npr. za korišćenje godišnjeg odmora ili bolovanja, te se u ovom slučaju može dogoditi da zaposleni koji neposredno po isplati regresa odsustvuje po nekom osnovu, primi na ime naknade zarade veći iznos od zarade koju bi ostvario da je radio. Iz ovih i sličnih razloga preporučuje se da se isplata regresa za godišnji odmor rasporedi za isplatu po jednu dvanaestinu svakog meseca od ukupnog iznosa regresa.

Disciplinski postupak

Zakonom je predviđena mogućnost da se prava, obaveze i odgovornosti iz radnog odnosa uređuju, između ostalog, i kolektivnim ugovorom i pravilnikom o radu kada je to zakonom određeno i da se opštim aktima poslodavca mogu utvrditi veća prava radnika od prava utvrđenih zakonom, kao i druga prava koja nisu utvrđena zakonom, osim ako zakonom nije drukčije određeno. Mnogi poslodavci pogrešno tumače ovu odredbu pa opštim aktima predviđaju disciplinski postupak kojim se utvrđuje odgovornost zaposlenog za povredu radne obaveze. Na primer, utvrđuje se ko vodi disciplinski postupak, tj. ko je disciplinski organ, zatim ovlašćenja disciplinskog organa i način pokretanja disciplinskog postupka, ko su učesnici u disciplinskom postupku, kakva je forma i dostava odluke o disciplinskoj odgovornosti, rok zastarelosti za pokretanje disciplinskog postupka i izvršenje disciplinske odluke. Međutim, Zakon o radu ne predviđa disciplinske organe, mere, niti disciplinski postupak kao radnopravne institute. Zakonom je utvrđen postupak koji je potrebno sprovesti pre otkaza ugovora o radu (upozorenje), utvrđen je postupak u slučaju otkaza ugovora o radu, a takođe je predviđena i posebna zaštita od otkaza ugovora o radu. Na osnovu rečenog, Ustavni sud je ocenio da je Zakon propisao navedene postupke i da nije ostavio mogućnost da se ustanovljavaju drugačije mere i postupci od mera i postupaka utvrđenih zakonom.

Prestanak radnog odnosa i otpremnina

Otkaz ugovora o radu usled tehnološkog viška - Ovo je specifičan način prestanka radnog odnosa do koga dolazi kada prestane potreba za radom zaposlenog, a ne postoji mogućnost da se on premesti na drugo mesto rada, da se dokvalifikuje, prekvalifikuje ili da se preduzmu druge slične mere zapošljavanja koje bi pomogle da se radnik zadrži u radnom odnosu. Ukoliko poslodavac otpušta samo jednog ili nekoliko radnika po ovom osnovu, nije dužan da donese program za rešavanje viška zaposlenih. Međutim, ova dužnost postoji u slučaju kada zbog tehnoloških, ekonomskih ili organizacionih promena u okviru perioda od 30 dana dođe do prestanka potrebe za radom zaposlenih na neodređeno vreme i to za najmanje:

- Deset zaposlenih kod poslodavca koji ima u radnom odnosu više od 20, a manje od 100 zaposlenih na neodređeno vreme.

- 10% zaposlenih kod poslodavca koji ima u radnom odnosu najmanje 100, a najviše 300 zaposlenih na neodređeno vreme.

- 30% zaposlenih kod poslodavca koji ima u radnom odnosu preko 300 zaposlenih na neodređeno vreme.

Program je dužan da donese i poslodavac koji utvrdi da će doći do prestanka potrebe za radom najmanje 20 zaposlenih u okviru perioda od 90 dana, bez obzira na ukupan broj zaposlenih kod poslodavca.

Dakle, obaveza donošenja programa zavisi od broja zaposlenih koji su tehnološki višak, a računaju se samo zaposleni na neodređeno vreme.

Prema Zakonu o radu ne postoji zaštita od prestanka radnog odnosa za zaposlene koji su odsutni zbog privremene sprečenosti za rad (bolovanje), ako usled tehnoloških, ekonomskih ili organizacionih promena prestane potreba za obavljanjem posla ili dođe do smanjenja obima posla kod poslodavca. Prema tome, zaposleni koji se nalazi na bolovanju, a za čijim radom je prestala potreba, može da bude tehnološki višak. Izuzetno, posebna zaštita od otkaza ugovora o radu propisana je za vreme trudnoće, porodiljskog odsustva, odsustva sa rada radi nege deteta i odsustva sa rada radi posebne nege deteta jer poslodavac u ovim slučajevima ne može zaposlenom da otkaže ugovor o radu. Znači da ova lica mogu da budu proglašena tehnološkim viškom, ali im radni odnos može prestati tek nakon prestanka okolnosti zbog kojih je nastupila sprečenost za rad. Inače, povod i razlog za utvrđivanje da je neki zaposleni višak ne može biti odsustvo sa rada zbog privremene sprečenosti za rad, trudnoće, porodiljskog odsustva, nege deteta i posebne nege deteta.

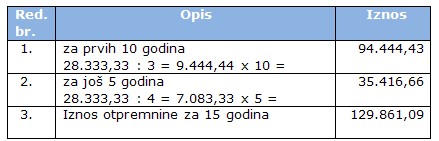

Poslodavac je dužan da pre otkaza ugovora o radu po osnovu tehnološkog viška, isplati zaposlenom otpremninu. Otpremnina kod tehnološkog viška ne može biti niža od zbira trećine zarade zaposlenog za svaku navršenu godinu rada u radnom odnosu za prvih 10 godina provedenih u radnom odnosu i četvrtine zarade zaposlenog za svaku narednu navršenu godinu rada u radnom odnosu preko 10 godina provedenih u radnom odnosu. Zaradom se smatra prosečna mesečna zarada zaposlenog u prethodna tri meseca koji prethode mesecu u kom se isplaćuje otpremnina. Na primer: Zaposlenom se isplaćuje otpremnina u aprilu 2008. godine, te se za prosek uzimaju meseci januar, februar i mart. Zaposleni je u februaru bio na bolovanju i primio naknadu zarade. Zarada zaposlenog za januar i mart iznosi npr. 60.000 dinara bruto, dakle po 30.000 dinara mesečno, a za februar se uzima osnovna zarada uvećana za minuli rad koja u ovom slučaju iznosi 25.000 dinara. Zarada za sva tri meseca iznosi 85.000 dinara, a prosečna mesečna zarada iznosi 28.333,33 dinara (85.000 : 3 = 28.333,33). Dakle, prosečna zarada zaposlenog na osnovu koje se utvrđuje visina otpremnine iznosi 28.333,33 dinara u bruto iznosu. Za zaposlenog koji ima 15 godina rada ostvarenih u radnom odnosu otpremnina bi iznosila:

Iznos otpremnine utvrđen prema navedenoj zakonskoj formuli ne podleže plaćanju ni poreza ni doprinosa. Međutim, ukoliko se utvrdi veći iznos od onog dobijenog primenom zakonske formule (na šta poslodavac ima pravo), na razliku između zakonskog iznosa dobijenog primenom formule i onog koji je poslodavac utvrdio u većem iznosu od zakonskog, plaća se porez na dohodak građana, tj. ta razlika se oporezuje kao "druga primanja" po stopi od 20% na osnovicu koju čini bruto prihod umanjen za 20% normiranih troškova.

Otpremnina bi trebalo da se isplati zaposlenom pre prestanka radnog odnosa ili istovremeno sa uručenjem rešenja o otkazu ugovora o radu, a najkasnije na dan prestanka radnog odnosa. Ukoliko zaposleni primi otpremninu po osnovu tehnološkog viška, pa se zaposli kod drugog poslodavca kod koga kasnije takođe bude proglašen tehnološkim viškom, moći će da ostvari i kod novog poslodavca pravo na otpremninu. Sve češće se u praksi postavlja pitanje da li zaposleni može da se odrekne prava na otpremninu, budući da Zakon o radu nije izričito regulisao ovu situaciju. Ministarstvo rada je dalo mišljenje da nema zakonskih smetnji da se zaposleni, kome je poslodavac dužan da isplati otpremninu, dobrovoljno i u pismenoj formi odrekne prava na otpremninu. Ako se zaposleni odrekne ove otpremnine, ne gubi pravo na novčanu naknadu za slučaj nezaposlenosti, kao ni pravo na penzijsko i invalidsko osiguranje i na zdravstveno osiguranje.

Ukoliko postoji mogućnost da se sa zaposlenim postigne dogovor o sporazumnom raskidu radnog odnosa umesto otkaza proglašenjem za tehnološki višak, to je mnogo povoljnije rešenje za poslodavca. Ovo iz razloga što ne bi morao da isplati otpremninu, naročito ako se radi o radniku koji već ima dosta staža i visoku prosečnu zaradu (koja je osnov za obračun otpremnine).

Otpremnina pri odlasku u penziju - Zaposleni ima pravo na otpremninu kod odlaska u penziju u visini 3 prosečne zarade. Prosečnom zaradom smatra se prosečna zarada u Republici Srbiji (a ne prosečna zarada tog radnika), prema poslednjem objavljenom podatku republičkog organa za statistiku. Ovde napominjemo da, kada se navodi visina otpremnine od tri prosečne zarade, misli se na tri prosečne ukupne bruto zarade, s obzirom na to da je prihvaćen bruto princip zarade i da se ona uvek iskazuje u bruto iznosu (sa porezom i doprinosima koje iz zarade plaća zaposleni). Porez na dohodak građana ne plaća se na primanja ostvarena po osnovu otpremnine prilikom odlaska u penziju - do iznosa koji je obračunat u skladu sa zakonom. Ukoliko poslodavac isplati viši iznos od onog koji propisuje zakon, iznos otpremnine preko neoporezivog predstavlja druge prihode koji se oporezuju po stopi do 20% na osnovicu koju čini bruto prihod umanjen za normirane troškove od 20%.

Sporazumni prestanak radnog odnosa i isplata otpremnine - Sve je češća pojava u praksi stimulativnog isplaćivanja nadoknade zaposlenima za dobrovoljni raskid radnog odnosa iako ne postoji obaveza poslodavca na isplatu. Poslodavac može svojim opštim aktom ili ugovorom o radu da utvrdi mogućnost da se radni odnos raskine sporazumno, uz isplatu određenog iznosa otpremnine (tzv. stimulativne otpremnine). Ovakva isplata nema karakter isplate otpremnine zbog tehnološkog viška, već drugog primanja koje čini zaradu zaposlenog te je na to primanje poslodavac dužan da plati porez i doprinose za obavezno socijalno osiguranje.

Iznos novčane naknade koji treba da se isplati zaposlenom kao drugo primanje, sabira se sa zaradom zaposlenog koju je ostvario u zadnjih mesec dana rada kod poslodavca, odnosno u mesecu koji prethodi prestanku radnog odnosa, nezavisno od toga kada će ta zarada biti isplaćena zaposlenom. Na tako utvrđenu zaradu, zajedno sa stimulativnom otpremninom, poslodavac obračunava i plaća porez na zarade (po stopi od 12% na bruto iznos) uz izuzimanje iz osnovice za oporezivanje zarade iznosa od 5.560 dinara. Doprinosi za obavezno socijalno osiguranje plaćaju se po stopi od 17,9% na teret zaposlenog i 17,9% na teret poslodavca.

Poslovna tajna i klauzula zabrane konkurencije

Poslovna tajna - S obzirom na to da zaposleni na određenom radnom mestu mogu saznati poslovnu tajnu poslodavca, može se opštim aktom i samim ugovorom o radu predvideti obaveza čuvanja poslovne tajne i sankcije za povredu te obaveze.

Poverljiva poslovna informacija označava informaciju koja nije poznata javnosti, koju poslodavac označi kao poverljivu ili koja, s obzirom na okolnosti koje njeno otkrivanje okružuju, treba da se tretira kao poverljiva, bez obzira na to da li je ta informacija otkrivena zaposlenom pismenim putem, elektronski, usmeno ili na neki drugi način. Dakle, radi se o podacima koji nisu dostupni javnosti i koji se u skladu sa propisima Republike Srbije i opštim aktima poslodavca smatraju poslovnom tajnom. Može biti taksativno nabrojano šta se sve smatra poverljivom informacijom, ne isljučujući ni druge poverljive informacije koje nisu navedene, kao npr. informacije koje se odnose na marketing, poslovnu politiku poslodavca, informacije o sudskim postupcima vezanim za poslodavca i lica koja su zaposlena kod poslodavca, informacije o projektima koji su u pripremi, zatim o raspoloživim zalihama i stanju na računu poslodavca i sl. Može se predvideti da ova obaveza čuvanja poslovne tajne postoji dok radni odnos traje, ali i po njegovom prestanku. Ako zaposleni povredi obavezu čuvanja poslovne tajne, poslodavac ima pravo da od njega zahteva naknadu štete. Može se predvideti da povreda obaveze čuvanja poslovne tajne predstavlja teško kršenje radne obaveze i razlog za otkaz ugovora o radu od strane poslodavca.

Klauzula zabrane konkurencije - Ugovorom o radu mogu da se utvrde poslovi koje zaposleni ne može da radi u svoje ime i za svoj račun, kao i u ime i za račun drugog pravnog ili fizičkog lica, bez saglasnosti poslodavca kod koga je u radnom odnosu (u daljem tekstu: zabrana konkurencije).

Zabrana konkurencije može da se utvrdi samo ako postoje uslovi da zaposleni radom kod poslodavca stekne nova, posebno važna tehnološka znanja, širok krug poslovnih partnera ili da dođe do saznanja važnih poslovnih informacija i tajni.

Opštim aktom i ugovorom o radu utvrđuje se i teritorijalno važenje zabrane konkurencije u zavisnosti od vrste posla na koji se zabrana odnosi.

Ako zaposleni prekrši zabranu konkurencije, poslodavac ima pravo da od zaposlenog zahteva naknadu štete, a takođe se može predvideti da kršenje ove klauzule bude razlog za otkaz ugovora o radu od strane poslodavca.

Zabrana konkurencije je fakultativna ustanova, te stoga može, a i ne mora biti predviđena. Od poslodavca i zaposlenog zavisi i predmet zabrane, jer se oni ne sporazumevaju samo o tome da li će zabrane biti, već i na šta će se zabrana odnositi (moraju se tačno utvrditi poslovi koje zaposleni ne može da obavlja).

Zabrana konkurencije nije apsolutna, jer poslodavac može dati saglasnost da, i pored toga što je ugovorena zabrana konkurencije, zaposleni obavlja te poslove i kod drugog poslodavca. Ova saglasnost mora biti data u pisanoj formi, a daje se na zahtev zaposlenog. Poslodavac nije dužan da odobri ponašanje zaposlenog protivno odredbi o zabrani konkurencije, te otuda ne krši propise ako ne izađe u susret zahtevu zaposlenog.

Naglašavamo da poslodavac u toku trajanja radnog odnosa nije dužan da zaposlenom plaća neku dodatnu naknadu na ime zabrane konkurencije, jer kada se ova zabrana ugovori, ona postaje sastavni deo redovnih obaveza zaposlenog. Međutim, trajanje ove zabrane konkurencije može se ugovoriti i za period posle prestanka radnog odnosa. U tom slučaju, može trajati najduže još 2 godine po prestanku radnog odnosa, ali je poslodavac dužan da zaposlenom isplati naknadu za taj period koliko traje zabrana po prestanku radnog odnosa. Dakle, u ovakvoj situaciji klauzula zabrane se ugovara ugovorom o radu, ali sa produženim dejstvom i po prestanku radnog odnosa i zaposleni ne može ni u svoje ime ni za svoj račun, kao ni u ime i za račun drugog pravnog ili fizičkog lica obavljati određene poslove, ako mu poslodavac to ne odobri. Produženo dejstvo zabrane ima svoju "cenu", a visina te novčane naknade određuje se ugovorom o radu u paušalnom iznosu. Obaveza plaćanja naknade dospeva s danom prestanka radnog odnosa, kada nastaju i produžena dejstva zabrane. Korisno je da se ugovori i rok za isplatu naknade jer bi njegovim istekom u slučaju neispunjavanja obaveze poslodavca da plati naknadu, zaposleni bio slobodan da obavlja poslove obuhvaćene klauzulom. Nedostatak i propust zakonodavca prilikom regulisanja ove zabrane je u tome što nije ugovorio visinu naknade te se u praksi dešava vrlo često da zaposleni (naročito oni čije je zanimanje deficitarno i vrlo traženo) ne pristaju da klauzula važi po prestanku radnog odnosa, jer smatraju da naknada koju ponudi poslodavac nije adekvatna zamena za nemogućnost bavljenja profesijom u periodu do 2 godine.

Bezbednost i zaštita života i zdravlja na radu i donošenje akta o proceni rizika

Već smo u nastavnoj jedinici 1 naveli da poslodavac koji zapošljava preko 10 radnika (dakle, 11 i više radnika) prema Zakonu o bezbednosti i zdravlju na radu ima obavezu donošenja Akta o proceni rizika i drugih pratećih dokumenata, a potom i Pravilnika o bezbednosti i zdravlju na radu. Akt o proceni rizika može da izradi samo lice koje poseduje licencu, odnosno koje je posebno obučeno za poslove bezbednosti i zdravlja na radu. Po okončanju postupka procene rizika i donošenja svih potrebnih akata iz oblasti bezbednosti i zdravlja na radu, neophodno je da poslodavac zaduži lice koje će konstantno obavljati ove poslove, a koje mora imati licencu za to. Otuda nije rešenje da se jednokratno angažuje agencija za izradu akta o proceni rizika, već da se uz značajno manje troškove osposobi lice koje će imati dužnost da obavlja poslove bezbednosti i zdravlja na radu i nakon izrade akta o proceni rizika. Po dobijanju licence, to lice ima pravo da izradi Akt o proceni rizika, kao i svu drugu prateću dokumentaciju.

Takođe, najbolje je da ovu licencu stekne direktor/predsednik Upravnog odbora, s obzirom da se licenca ne mora obnavljati, a ukoliko bi neko od radnika stekao licencu, pa potom dao otkaz, poslodavac bi došao u situaciju da mora ponovo prolaziti kroz postupak obučavanja i licenciranja drugog lica ili angažovanja i plaćanja lica koje nije u radnom odnosu sa poslodavcem, a poseduje licencu. Kada radnik kog je poslodavac finansirao za dobijanje licence kasnije da otkaz, ima pravo da tu licencu odnese sa sobom, budući da je ona vezana za ličnost.

Prijava za polaganje stručnog ispita za obavljanje poslova bezbednosti i zdravlja na radu i zahtev za izdavanje licenci podnosi se Ministarstvu rada, zapošljavanja i socijalne politike, Upravi za bezbednost i zdravlje na radu.

Ukoliko poslodavac ipak smatra da ne postoji adekvatno lice koje bi se obučilo za ove poslove i ipak želi da angažuje agenciju za procenu rizika, preporuka je da se razmotre ponude više različitih agencija jer su iznosi naknade za ove usluge vrlo različiti. Takođe, u ovom slučaju bilo bi neophodno da se kasnije angažuje lice sa licencom koje bi, po okončanju postupka procene rizika i po donošenju akta, vršilo poslove vezane za bezbednost i zdravlje na radu.

Obrasci za obavezno socijalno osiguranje

Ovde ćemo se najpre osvrnuti na način na koji radnik može proveriti da li poslodavac plaća doprinose za penzijsko i invalidsko osiguranje. Listing sa podacima o stažu i zaradama može se dobiti besplatno na šalterima filijala Fonda PIO, uz ličnu kartu. Međutim, na ovakav način se dobija samo dokaz da li je poslodavac podneo obrazac M-4. Ako neka godina u listingu nedostaje, trebalo bi proveriti kod poslodavca da li se radi o neplaćenom doprinosu ili samo nije podnet M-4 obrazac.

Prilikom zapošljavanja radnika, prijava na osiguranje se vrši, kao što smo već i spomenuli, u roku od 8 dana od dana zaključenja ugovora o radu. U slučaju kašnjenja, potrebno je sastaviti izjavu u kojoj će se navesti razlog kašnjenja. Izjavu potpisuje i pečatira direktor, a radnik se potpisuje da je saglasan sa razlogom kašnjenja. Obrasci koji se popunjavaju/koji su relevantni prilikom zapošljavanja radnika su:

- M1 - prijava za penzijsko osiguranje

- M - prijava na zdravstveno osiguranje za radnika i za svakog člana porodice kome će se praviti zdravstvena knjižica

- E1 - oglašavanje slobodnog radnog mesta kod Nacionalne službe za zapošljavanje

- E3 - obaveštenje za Nacionalnu službu rada da se dotični radnik zaposlio

Sve obrasce poslodavac potpisuje i pečatira.

Da bi se radnik prijavio na penzijsko osiguranje mora biti prethodno popunjen obrazac ROD-1 (ukoliko poslodavac već ima zaposlenih). Ako ne postoji ROD-1, obrazac za tog poslodavca mora se pre prijave radnika uraditi i ROD-1 i OPD obrazac. Dakle, ova dva obrasca se odnose na podatke o poslodavcu. ROD-1 obrazac se podnosi Fondu PIO za prijavu početka poslovanja, prestanka poslovanja, odnosno promena u poslovanju poslodavca kao obveznika plaćanja doprinosa. OPD obrazac se podnosi Fondu zdravstvenog osiguranja za prijavu, promenu i odjavu poslodavca kao obveznika plaćanja doprinosa.

Da bi se uradio ROD-1 potrebno je: popuniti obrazac ROD-1 i OPD, zatim je potrebna fotokopija rešenja o registraciji poslodavca (kod Agencije za privredne registre kod koje se registruju sva pravna lica i preduzetnici) i fotokopija PIB-a (poreskog identifikacionog broja koji svaki poslodavac mora da ima, a koji se dobija kod nadležne poreske uprave prema sedištu poslodavca). Ova dokumentacija se predaje u Fond za zdravstveno osiguranje, gde se svi podaci proveravaju, a zatim se dokumentacija predaje kod Fonda PIO i tamo se unosi obrazac ROD-1. Posle unosa ROD-1 obrasca u Fondu PIO, potrebno je ponovo otići do Fonda zdravstvenog osiguranja da bi se uneo OPD obrazac. Ako kasnije dođe do promena podataka u ROD-1 obrascu (npr. promena sedišta poslodavca), postupak je isti kao i kod prijave na osiguranje.

Originali ROD-1 i OPD obrasca se odlažu u poslovne knjige, a kopije se prilažu evidenciji o radnicima.

Iz svega navedenog proizilazi da su obrasci koji se podnose za zdravstveno osiguranje: OPD (obrazac za prijavu, promenu i odjavu obveznika plaćanja doprinosa) i M obrazac (obrazac za prijavu, promenu i odjavu zdravstvenog osiguranja). U nаstavku ćemo dati pregled relevantnih obrazaca za PIO sa pojašnjenjima:

M-1 - prijava osiguranjaPrijavu osiguranja podnosi:

- Za zaposlene – poslodavac.

- Za lica koja obavljaju privremene i povremene poslove preko omladinske zadruge - omladinska zadruga.

- Za ostala lica koja obavljaju privremene i povremene poslove (nezaposlena lica, lica zaposlena sa nepunim radnim vremenom i korisnici penzija) - poslodavac isplatilac ugovorene naknade.

- Za lica koja obavljaju poslove po ugovorima - isplatilac ugovorene naknade.

- Za korisnike novčane naknade po propisima o zapošljavanju - organizacija za zapošljavanje.

- Za lica uključena u obavezno osiguranje - Fond.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, odnosno njegove organizacione jedinice, u roku od 8 dana od početka poslovanja, odnosno obavljanja ugovorenih poslova. Pri podnošenju prijave M-1 poslodavac je dužan da dostavi na uvid ugovor o radu ili rešenje o zasnivanju radnog odnosa, radnu knjižicu, izvod iz sistematizacije iz koje se utvrđuje zanimanje i školska sprema koja se traži za obavljanje poslova na koje se vrši prijem radnika.

M-2 - odjava osiguranja

Ovaj obrazac podnose ista ona lica koja su radnika i prijavila na osiguranje.

Rok za podnošenje ovog obrasca je 8 dana od nastanka promene (prestanka radnog odnosa), a pri podnošenju odjave osiguranja M-2 poslodavac je dužan da dostavi rešenje o otkazu ugovora o radu i zaključenu radnu knjižicu.

M-1K - odjava - prijava osiguranja za više lica za osiguranike zaposlene Ovaj obrazac podnosi se kada se radi o prijavi-odjavi istovremeno više lica. U pogledu obveznika podnošenja prijave, rokova, dokaza i nadležnosti primenjuje se sve što je navedeno za prijavu na osiguranje, odnosno odjavu osiguranja.

M-1PP - prijave-odjave osiguranja za osiguranike zaposlene koji obavljaju privremene i povremene poslove Podnosi je:

- Za lica koja obavljaju privremene i povremene poslove preko omladinske zadruge - omladinska zadruga.

- Za ostala lica - poslodavac koji je zaključio ugovor sa licem o obavljanju privremenih i povremenih poslova.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, odnosno njegove organizacione jedinice.

Omladinska zadruga kao poslodavac prijavu M-1PP podnosi kvartalno, a najkasnije u roku od 8 dana po isteku kalendarske godine. U ostalim slučajevima (u kojima omladinska zadruga nije poslodavac) poslodavac ovu prijavu podnosi u roku 8 dana od dana početka, odnosno prestanka obavljanja poslova. Pri podnošenju prijave-odjave osiguranja poslodavac je dužan da dostavi ugovor o obavljanu privremenih i povremenih poslova i radnu knjižicu.

M-1KPP - odjava - prijava osiguranja za osiguranike zaposlene koji obavljaju privremene i povremene poslove za više lica U pogledu obveznika podnošenja prijave, rokova, dokaza i nadležnosti primenjuje se sve što je navedeno za prijavu M-1PP na osiguranje.

M-3 - prijava promene u toku osiguranja U pogledu obveznika podnošenja prijave, rokova, dokaza i nadležnosti primenjuje se sve što je navedeno za prijavu na osiguranje, odnosno odjavu osiguranja.

M-4 - prijava podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovnice osiguranja i visine uplaćenog doprinosa Podnosi je:

- Za zaposlene – poslodavac.

- Za lica koja obavljaju privremene i povremene poslove preko omladinskih zadruga - omladinska zadruga.

- Za ostala lica koja obavljaju privremene i povremene poslove – poslodavac.

- Za korisnike novčane naknade ostvarene po propisima o zapošljavanju - organizacija za zapošljavanje.

- Za lica uključena u obavezno osiguranje - Fond.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, odnosno njegove organizacione jedinice, najkasnije do 30.04. tekuće godine za prethodnu kalendarsku godinu.

Prilikom preuzimanja ove prijave, Fond proverava podatke unete u nju uvidom u evidencije i dokumentaciju koju je poslodavac dužan da vodi o vremenu provedenom na radu, isplati zarada i uplati doprinosa, poslovima i radnim zadacima na kojima je osiguranik radio.

Po propisima važećim do 09.04.2003. godine prijava M-4 nije sadržala podatke o uplati doprinosa, pa se iz nje nije moglo utvrditi podatak o visini uplaćenog doprinosa. Od 10.04.2003. godine ona sadrži i podatke o visini uplaćenog doprinosa, tako da će za 2003. godinu i sve kasnije godine i ovi podaci biti registrovani u matičnoj evidenciji Fonda.

M-4K - prijava podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovnice osiguranja i visine uplaćenog doprinosa za više lica U pogledu obveznika podnošenja prijave, rokova, dokaza, nadležnosti i dokumentacije na osnovu koje se vrši preuzimanje ove prijave primenjuje se sve što je navedeno za prijavu M-4.

M-6 - prijava podataka za utvrđivanje iznosa isplaćenih novčanih naknada po osnovu invalidskog osiguranja Ovu prijavu popunjava Fond po izvršenoj refundaciji naknade od strane poslodavca.

M-8 - Prijava promene podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovice osiguranja i visine uplaćenog doprinosaPodnosi je:

- Za zaposlene – poslodavac.

- Za lica koja obavljaju privremene i povremene poslove preko omladinske zadruge - omladinska zadruga.

- Za ostala lica koja obavljaju privremene i povremene poslove – poslodavac.

- Za korisnika novčane naknade ostvarene po propisima o zapošljavanju - organizacija za zapošljavanje.

- Za lica uključena u obavezno osiguranje - Fond.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, odnosno njegove organizacione jedinice u roku od 8 dana od dana utvrđene promene, odnosno od dana prijema pravnosnažnog rešenja kojim je utvrđena promena podataka. Prilikom preuzimanja ove prijave, Fond proverava podatke unete u nju uvidom u evidencije i dokumentaciju koju je poslodavac dužan da vodi.

M-10 - prijava promene podatka za utvrđivanje iznosa isplaćenih novčanih naknada po osnovu invalidskog osiguranja Ovu prijavu popunjava Fond po izvršenoj refundaciji naknade od strane poslodavca.

M-UN - prijava o uplati doprinosa po osnovu ugovorene naknade, odnosno naknade po osnovu ugovora o dopunskom radu i visini te naknade Ovu prijavu podnosi poslodavac - isplatilac naknade u roku od 3 dana od dana uplate doprinosa. Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) na čijem se području nalazi sedište isplatioca naknade ili filijali na čijem području je osiguranik prijavljen na osiguranje.

Pri podnošenju prijave M-UN isplatilac naknade je dužan da na uvid dostavi ugovor na osnovu koga se vrši isplata ugovorene naknade, odgovarajući poreski obrazac (PP OPJ-2 ili PP OPJ-6) i izvod iz koga se može proveriti na koji račun je izvršena uplata doprinosa za penzijsko i invalidsko osiguranje.

M-UNK - prijava o uplati doprinosa za više lica po osnovu ugovorene naknade, odnosno naknade po osnovu ugovora o dopunskom radu i visini te naknade Kod ove prijave važe ista pravila kao i kod M-UN obrasca.

M-4UN - prijava o stažu osiguranja po osnovu ugovorene naknade, odnosno naknade po osnovu ugovora o dopunskom radu i visini te naknade Prijavu popunjava Fond po isteku kalendarske godine za predhodnu godinu, za lica koja imaju pravo da im se po osnovu ostvarene ugovorene naknade utvrdi staž osiguranja.

PSKP - prijava o smrti korisnika prava iz penzijskog i invalidskog osiguranja Popunjava je nadležni matičar koji vodi matične knjige umrlih u roku od 3 dana od dana izdavanja izvoda iz matične knjige umrlih.

ROD-1 - prijava početka poslovanja, prestanka poslovanja, odnosno promena u poslovanju obveznika plaćanja doprinosa Podnosi je poslodavac organizacionog Fonda nadležnog prema sedištu poslodavaca, odnosno njegove organizacione jedinice, u roku od 8 dana od dana početka, prestanka ili promene u poslovanju.

Prilikom podnošenja obrasca ROD-1 za početak poslovanja, poslodavac je dužan da dostavi na uvid: rešenje o upisu u odgovarajući registar i potvrdu o PIB-u.

Prilikom podnošenja obrasca ROD-1 za prestanak poslovanja podnosi se rešenje o brisanju iz odgovarajučeg registra.

M-3A - obrazac potvrde o podnetoj prijavi - odjavi osiguranja Podnosilac prijave-odjave dužan je da overenu fotokopiju ove potvrde preda licu za koje je podneo prijavu na osiguranje, odnosno odjavu osiguranja u roku od 8 dana od dana njenog izdavanja.

Za osiguranike samostalnih delatnosti i poljoprivrednike podnose se sledeći obrasci:M-1/SP - prijava osiguranja Ova prijava se odnosi na:

- Lica koja u skladu sa Zakonom samostalno obavljaju privrednu ili drugu delatnost, ako nisu obavezno osigurana po osnovu zaposlenja.

- Lica koja su osnivači, odnosno članovi privrednih društava u skladu sa Zakonom, koji u njima rade, bez obzira na to da li su u radnom odnosu u privrednom društvu čiji su osnivači, odnosno članovi.

- Lica koja obavljaju poslove po osnovu ugovora o delu, odnosno poslove po osnovu autorskog ugovora, kao i poslove po osnovu drugih ugovora na osnovu kojih za obavljen posao ostvaruju naknadu, a nisu osigurani po drugom osnovu.

- Sveštenici i verski službenici, ako nisu osigurani po osnovu zaposlenja.

- Lica koja su prestala da obavljaju samostalnu delatnost dok ostvaruju novčanu naknadu.

- Poljoprivrednici.

Prijavu na osiguranje podnosi:

- Za preduzetnike od 01. januara 2006. godine Agencija za privredne registre (APR), a do 31.12.2005. podnosio je opštinski organ uprave.

- Za osnivača, odnosno člana privrednog društva koji u njemu radi, prijavu podnosi osnivač, pri čemu kao dokaz podnosi rešenje APR-a ili Trgovinskog suda, radnu knjižicu, ličnu kartu i potvrdu o PIB-u, kao i ugovor o radu.

- Za advokate – Advokatska komora.

- Za novinare – Udruženje novinara Srbije.

- Za sportiste – Sportski savez Srbije.

- Za sveštenike i verske službenike – nadležni organ verske zajednice.

- Za umetnike i druge radnike u kulturi – savezi i udruženja na nivou Republike.

Prijava na osiguranje se popunjava u tri primerka. Uz prijavu na osiguranje popunjava se i potvrda o podnetoj prijavi – odjavi osiguranja (M-3/SP). Prvi primerak prijave ostaje u arhivi Fonda, drugi primerak Fond dostavlja Poreskoj upravi, a treći primerak prijave i potvrdu o podnetoj prijavi na osiguranje se daje osiguraniku.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, u roku od osam dana od dana početka obavljanja samostalne delatnosti.

M-2/SP - odjava osiguranja U obrazac M-2/SP upisuje se datum prestanka obavljanja samostalne delatnosti, datum prestanka obavljanja ugovorenih poslova, datum prestanka isplate novčane naknade kod Nacionalne službe za zapošljavanje ili prethodni dan u odnosu na datum sticanja drugog osnova osiguranja.

U odjavu M-2/SP se unosi:

- Za preduzetnike - podatak iz rešenja APR.

- Za advokate - podatak iz rešenja Advokatske komore.

- Za ostale profesionalne delatnosti - podaci iz uverenja nadležnog udruženja i saveza.

- Za korisnike novčane naknade kod Nacionalne službe za zapošljavanje - podaci iz rešenja NSZ.

- Za osnivače, u zavisnosti od osnova prestanka rada osnivača - podaci iz registra, po osnovu rešenja APR-a.

- Za lica koja obavljaju poslove po osnovu ugovora, a nisu osiguranici po drugom osnovu, na zahtev osiguranika.

Odjava sa osiguranja se popunjava u tri primerka. Uz odjavu, popunjava se i potvrda o podnetoj odjavi osiguranja (M-3/SP).

M-3/SP - prijava promene u toku osiguranja U pogledu obveznika podnošenja prijave M-3/SP, rokova, dokaza i nadležnosti primenjuje se sve što je navedeno za prijavu na osiguranje, odnosno odjavu osiguranja (M-1/SP i M-2/SP).

Obrazac M-3/SP osiguranik je dužan da podnese u roku od 15 dana od dana nastanka promene u bilo kom podatku koji je registrovan u matičnoj evidenciji na osnovu prijave osiguranja (M-1/SP) ili odjave osiguranja (M-2/SP).

M-4/SP - prijava podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovice osiguranja i visine uplaćenog doprinosa U pogledu obveznika podnošenja prijave M-4/SP primenjuje se sve što je navedeno za prijavu, odnosno odjavu osiguranja.

Prijava se podnosi organizacionoj jedinici Fonda (filijali ili ispostavi) nadležnoj prema sedištu obveznika podnošenja prijave, odnosno njegove organizacione jedinice, najkasnije do 30.04. tekuće godine, za prethodnu.

Prilikom preuzimanja ove prijave, Fond proverava podatke unete u nju uvidom u evidenciju i dokumentaciju koju je poslodavac dužan da vodi o vremenu provedenom na radu, isplati zarada i uplati doprinosa, poslovima i radnim zadacima na kojima je osiguranik radio.

Po propisima važećim do 09.04.2003. godine prijava M-4 nije sadržala podatke o uplati doprinosa pa se iz nje nije mogao utvrditi podatak o visini uplaćenog doprinosa. Od 10.4.2003. godine ona sadrži i podatke o visini uplaćenog doprinosa, tako da će za 2003. godinu i sve kasnije godine i ovi podaci biti registrovani u matičnoj evidenciji Fonda.

Pošto se u prijavu M-4 podaci unose samo ako je na isplaćene zarade uplaćen doprinos za PIO, kao jedini dokaz da je za nekog osiguranika uplaćen dopirnos do 31.12.2002. godine, može da posluži podatak o godinama za koje su u matičnoj evidenciji Fonda registrovani podaci o stažu osiguranja i zaradama.

M-4K/SP - prijava podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovice osiguranja i visine uplaćenog doprinosa za više lica U pogledu obveznika podnošenja prijave, rokova, dokaza, nadležnosti i dokumentacije na osnovu koje se preuzima ova prijava, primenjuje se sve što je navedeno za prijavu M-4/SP.

M-8/SP - prijava promene podataka za utvrđivanje staža osiguranja, zarade, naknade zarade, odnosno osnovice osiguranja i visine uplaćenog doprinosa U pogledu obveznika podnošenja prijave, rokova, dokaza, nadležnosti i dokumentacije na osnovu koje se preuzimaju ove prijave, primenjuje se sve što je navedeno za prijavu – odjavu (M-1/SP i M-2/SP).

Prijava se podnosi organizacionoj jedinici Fonda u roku od osam dana od dana utvrđene promene, odnosno od dana prijema pravnosnažnog rešenja kojim je utvrđena promena podataka.

Prilikom preuzimanja ove prijave Fond proverava podatke unete u nju uvidom u evidenciju i dokumentaciju koju je podnosilac prijave dužan da vodi.